8 Tips Simpan Duit Kahwin RM15,000 Dalam Masa 18 Bulan (1 Tahun Setengah)

Tips & Cara Simpan Duit Kahwin 2026 | Menyimpan duit kahwin sebanyak RM15,000 dalam masa 18 bulan mungkin kedengaran berat, terutamanya jika gaji masih sederhana dan komitmen bulanan yang banyak. Kos sara hidup pula semakin tinggi.

Ramai pasangan mula rasa tertekan apabila bercakap tentang bajet kahwin kerana dalam kepala terus terbayang pelamin besar, katering mahal, hantaran lengkap, fotografi, baju nikah, doorgift dan pelbagai kos lain yang datang tanpa henti.

Namun, realitinya menyimpan duit kahwin tidak semestinya perlu sampai ikat perut, makan mi segera setiap hari atau berhenti menikmati hidup.

Masalah utama bukan kerana jumlah RM15,000 itu mustahil, tetapi kerana ramai orang mula menyimpan tanpa disipilin dan cara yang betul.

Jika anda mahu mencapai sasaran RM15,000 dalam tempoh 18 bulan, anda perlukan strategi yang praktikal, konsisten dan sesuai dengan gaya hidup sebenar.

Ringkasan Artikel

- Asingkan RM834 sebulan selama 18 bulan untuk capai target RM15,000.

- Gunakan fitur simpanan automatis (Auto-Deduct) dan asingkan dari akaun harian.

- Sangat digalakkan menggunakan simpanan yang ada keuntungan seperti ASB, Maybank MAE Tabung, atau AEON Bank Savings Pot.

- Jana pendapatan sampingan, dan kurangkan perbelanjaan yang tidak perlu.

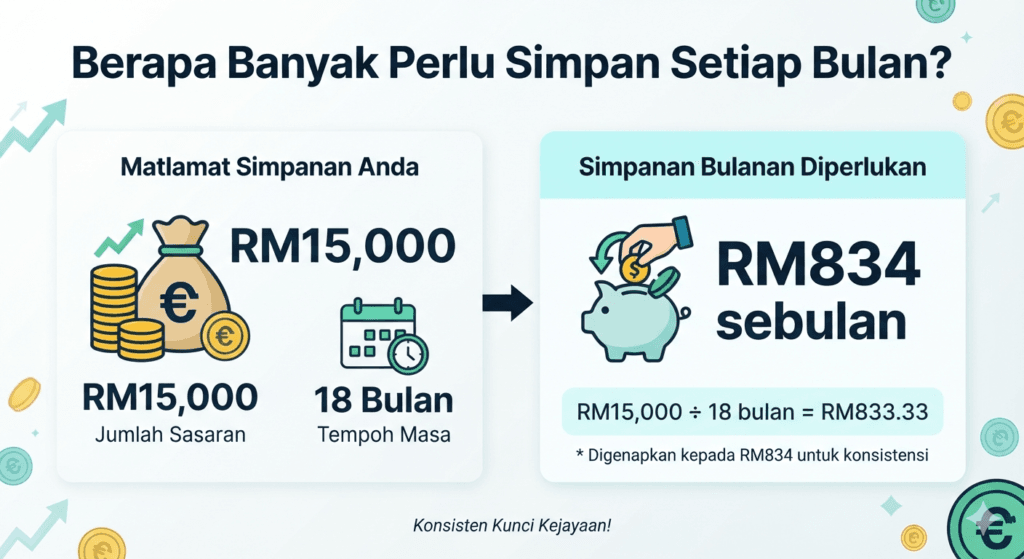

Berapa Banyak Perlu Simpan Setiap Bulan?

Untuk menyimpan RM15,000 dalam masa 18 bulan, anda perlu menyimpan sebanyak RM834 sebulan secara konsisten.

RM15,000 ÷ 18 bulan = RM833.33 sebulan

Ini bermakna anda perlu menyimpan lebih kurang RM834 sebulan.

(Kiraan di atas adalah untuk situasi seorang lelaki yang nak simpan duit kahwin tanpa berkongsi dengan pasangan. Kalau pasangan nak tolong sama-sama rezeki la ye boleh bahagi dua jumlah kena simpan setiap bulan.)

8 Tips & Cara Simpan Duit Kahwin RM15,000

1. Formula Asas: Simpan Dulu, Bukan Simpan Baki

Kalau anda hanya menyimpan duit kahwin selepas semua perbelanjaan selesai, memang lambat nak capai RM15,000 tu.

- ✔️ Formula paling penting ialah: Pendapatan – Simpanan = Belanja

- ❌ Bukan: Pendapatan – Belanja = Simpanan

Maksudnya, sebaik sahaja gaji masuk, asingkan dahulu duit kahwin.

Jangan tunggu hujung bulan. Jangan tunggu kalau ada baki. Jangan tunggu rasa “bulan ni boleh simpan kot”.

Duit kahwin perlu dilayan seperti komitmen wajib, sama seperti sewa rumah, ansuran kereta atau bil telefon. Jika anda perlu simpan RM834 sebulan, terus pindahkan jumlah itu ke akaun khas pada hari gaji.

Apabila duit itu sudah dikeluarkan daripada akaun harian, anda akan belajar hidup dengan baki yang tinggal.

Kalau tak cukup nak belanja macam mana? Hah di sinilah kesungguhan anda diperlukan.

Satu kerja tak cukup nak simpan RM835 sebulan? – CARI KERJA TAMBAHAN (PART TIME) untuk topup perbelanjaan anda.

(Come on, tunjukkanlah kesungguhan anda untuk menghalalkan insan tercinta!)

2. Wujudkan Akaun Khas Duit Kahwin

Salah satu kesilapan biasa bakal pengantin ialah mencampurkan duit kahwin dengan duit belanja harian.

Bila semua duit berada dalam satu akaun, sangat mudah untuk terguna. Hari ini guna sikit untuk makan luar, esok guna sikit untuk beli barang online, minggu depan guna lagi untuk bercuti.

Akhirnya simpanan kahwin tidak bergerak.

Buka satu akaun khas untuk duit kahwin.

Akaun ini JANGAN digunakan untuk transaksi harian. Lebih baik jika kad debit tidak dibawa bersama.

Tujuan akaun ini hanya satu: KUMPUL DUIT KAHWIN.

Namakan akaun itu dalam aplikasi bank sebagai “Tabung Kahwin RM15K” atau “Wedding Fund 2027”. Anda boleh buat guna saving pots AEON, adalah keuntungan sikit-sikit.

Nama yang jelas akan beri kesan psikologi. Setiap kali anda nampak baki meningkat, motivasi untuk terus menyimpan akan bertambah.

Jika anda dan pasangan serius, boleh juga buat jadual rekod bersama menggunakan Google Sheets.

Catat berapa jumlah yang sudah disimpan setiap bulan.

Ini bukan untuk mengawal pasangan secara toksik, tetapi untuk memastikan matlamat kewangan anda berdua berada pada landasan yang sama.

3. Pilihan Akaun atau Tabung yang ada Profit

🛡️ Nota Keselamatan: Akaun bank komersial dan digital di atas layak dilindungi secara automatik oleh PIDM sehingga RM250,000 bagi setiap pendeposit untuk setiap bank ahli. Untuk ASB, pelaburan anda dijamin oleh pihak kerajaan/PNB.

4. Potong Belanja Bocor, Bukan Belanja Penting

Ramai orang gagal berjimat kerana mereka cuba potong benda yang salah.

Mereka potong makan, potong keperluan kesihatan, potong minyak kereta, tetapi masih berbelanja besar untuk perkara yang tidak disedari.

Belanja bocor biasanya termasuk:

- Langganan aplikasi yang jarang digunakan

- Makan luar terlalu kerap

- Minuman mahal setiap hari

- Pembelian impulsif di Shopee atau TikTok Shop

- Servis penghantaran makanan

- Barang kecil yang nampak murah tetapi kerap dibeli

Sebagai contoh, jika anda beli kopi RM8 setiap hari bekerja, jumlahnya sekitar RM160 sebulan.

Jika anda kurangkan kepada dua kali seminggu, anda mungkin boleh jimat RM90 hingga RM100 sebulan.

Kalau anda kerap order makanan dengan caj penghantaran RM5 hingga RM8 setiap kali, cuba kira jumlah sebulan.

Ramai orang terkejut apabila sedar mereka membelanjakan RM200 hingga RM400 sebulan hanya untuk kemudahan kecil.

Jadi, jangan potong hidup sampai terseksa. Potong kebocoran yang tidak memberi kesan besar kepada kebahagiaan anda.

5. Buat Cabaran Simpanan Mingguan

Simpanan bulanan kadang-kadang terasa berat kerana jumlahnya besar. Sebab itu, anda boleh gunakan cabaran simpanan mingguan.

Kaedah ini sesuai untuk orang yang susah disiplin apabila simpan sebulan sekali.

Bila jumlah kecil dan konsisten, ia terasa lebih ringan. Anda juga boleh gunakan e-wallet atau pindahan automatik ke akaun simpanan setiap minggu.

Jika ada minggu tertentu anda dapat duit lebih, seperti elaun, komisen, bonus kecil atau bayaran kerja tambahan, masukkan terus sebahagian ke tabung kahwin.

Jangan tunggu duit itu hilang dalam perbelanjaan rawak.

6. Cari Pendapatan Tambahan Kecil

Jika simpan RM834 sebulan terasa berat, jangan paksa diri berjimat sampai rosak hidup.

Cara lebih bijak ialah tambah pendapatan.

Anda tidak perlu terus buat bisnes besar. Cukup cari tambahan RM200 hingga RM400 sebulan.

Contoh pendapatan tambahan:

- Menjual makanan di tempat kerja/kawasan rumah. Contohnya jual brownies, RM40. Cari 10 pembeli setiap bulan.

- Freelance design, editing atau writing.

- Menjadi tutor sambilan.

- Dropship produk yang benar-benar ada permintaan.

- Ambil kerja event hujung minggu.

- Jual barang terpakai yang tidak digunakan.

- Buat servis kecil seperti resume, poster atau assignment formatting.

- eHailing/rider makanan.

- Mengajar mengaji dengan bayaran seorang RM50 sebulan untuk seminggu sekali, ambil dalam 4 ke 5 orang pelajar, dah boleh capai target income tambahan.

Jika anda boleh tambah RM200-400 sebulan, beban simpanan daripada gaji utama akan turun banyak.

Namun, jangan pilih side income yang makan terlalu banyak masa, modal tinggi atau tiada keuntungan jelas.

Itu bukan strategi; itu perangkap. Pilih kerja tambahan yang mudah dimulakan, risiko rendah dan bayarannya cepat.

7. Buat Simpanan Paksa

Motivasi tidak boleh dipercayai. Hari ini anda semangat simpan duit, bulan depan mungkin hilang fokus.

Sebab itu, gunakan sistem automatik. Tetapkan pindahan automatik daripada akaun gaji ke akaun tabung kahwin setiap bulan.

Pilih tarikh sehari selepas gaji masuk. Contohnya, jika gaji masuk pada 25 haribulan, tetapkan auto transfer pada 26 haribulan.

Dengan cara ini, simpanan berlaku tanpa perlu fikir panjang.

Anda tidak beri ruang kepada diri sendiri untuk membuat alasan. Sistem yang baik akan mengalahkan motivasi yang lemah.

Kalau anda serius mahu kumpul RM15,000 dalam masa 18 bulan, automasi adalah antara langkah paling penting.

8. Pantau Kemajuan Setiap Bulan

Setiap hujung bulan, semak jumlah simpanan anda. Jangan hanya simpan secara membuta tuli.

Lihat sama ada anda masih ikut sasaran atau sudah tertinggal. Sasaran bulanan terkumpul boleh jadi begini:

Bulan 1: RM835

Bulan 3: RM2,505

Bulan 6: RM5,010

Bulan 9: RM7,515

Bulan 12: RM10,020

Bulan 15: RM12,525

Bulan 18: RM15,030

Jika selepas bulan keenam jumlah anda masih jauh daripada RM5,000, itu tanda anda perlu ubah strategi.

Sama ada kurangkan belanja, tambah pendapatan atau ubah bajet kahwin.

Jangan tunggu bulan ke-17 baru sedar duit tidak cukup!

Itu bukan masalah kewangan semata-mata, itu masalah disiplin dan pemantauan.

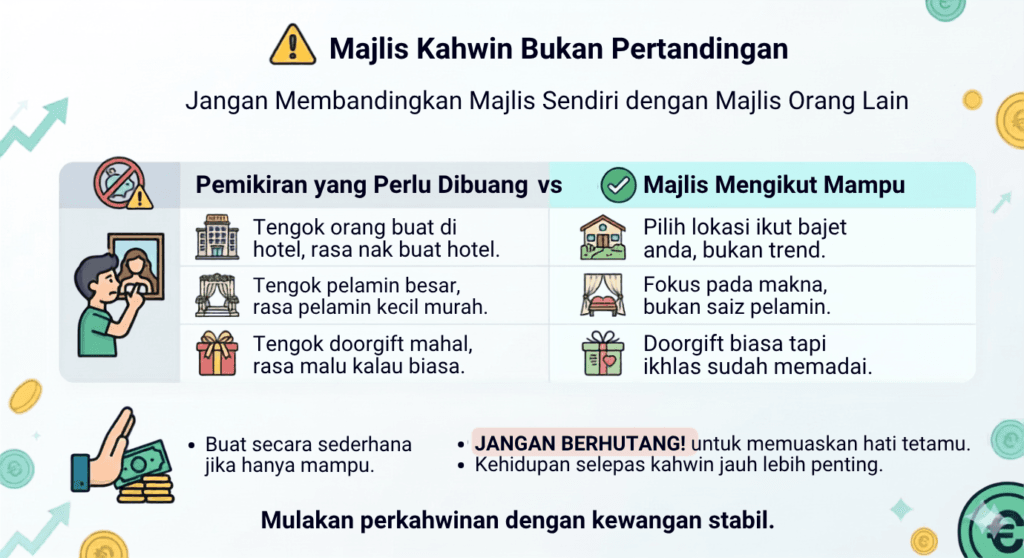

Jangan Terperangkap dengan Majlis Kahwin Orang Lain!

Salah satu punca bajet kahwin meletup ialah terlalu banyak membandingkan majlis sendiri dengan majlis orang lain.

Tengok orang buat dewan hotel, kita pun rasa perlu dewan hotel.

Tengok orang ada pelamin besar, kita pun rasa pelamin kecil nampak murah.

Tengok orang beri doorgift mahal, kita pun rasa malu kalau beri yang biasa.

Ini pemikiran yang perlu dibuang.

Majlis kahwin bukan pertandingan siapa paling mewah.

Kalau anda hanya mampu majlis sederhana, buat secara sederhana.

Jangan berhutang untuk memuaskan hati tetamu yang akan lupa menu kenduri anda selepas seminggu.

Lebih baik mulakan perkahwinan dengan kewangan stabil daripada habiskan semua duit untuk satu hari.

Majlis kahwin penting, tetapi kehidupan selepas kahwin jauh lebih penting. Ingat tu!

FAQ – Soalan Lazim Tips & Cara Simpan Duit Kahwin RM15,000

Untuk cukup RM15,000 dalam masa 18 bulan, anda perlu menyimpan sekitar RM834 sebulan.

Jika menyimpan bersama pasangan, setiap seorang hanya perlu menyimpan lebih kurang RM416 hingga RM420 sebulan.

Ya, RM15,000 boleh mencukupi untuk majlis kahwin sederhana jika bajet dirancang dengan baik.

Namun, jumlah ini bergantung kepada lokasi majlis, jumlah tetamu, katering, pelamin, baju, fotografi dan kos tambahan lain.

Cara paling mudah ialah asingkan duit kahwin sebaik sahaja gaji masuk.

Jangan tunggu hujung bulan atau simpan duit baki.

Gunakan formula Pendapatan – Simpanan = Belanja supaya simpanan menjadi keutamaan.

Ya, sangat digalakkan.

Akaun khas, tabung digital, savings pocket atau savings pot boleh membantu mengasingkan duit kahwin daripada duit belanja harian.

Ini dapat mengurangkan risiko duit simpanan terguna tanpa sedar.

Boleh. Kuncinya bukan berhenti berbelanja sepenuhnya, tetapi mengurangkan pembaziran kecil seperti langganan tidak perlu, makan luar terlalu kerap, belanja online impulsif dan caj penghantaran makanan.

Penafian: Penafian: Segala maklumat yang dikongsi dalam artikel ini adalah untuk tujuan pendidikan, panduan am, dan perkongsian informasi sahaja. Pembaca dinasihatkan untuk menyemak terma terkini secara fizikal pada laman web rasmi pihak bank (seperti Maybank, AEON Bank, atau ASB) sebelum membuat sebarang keputusan kewangan yang besar. Kami tidak bertanggungjawab atas sebarang kerugian atau kesilapan pengurusan dana yang berlaku akibat daripada penggunaan maklumat dalam artikel ini.