Wahed Invest – Panduan Pelaburan Digital Patuh Syariah Untuk Pemula

Ada ke pelaburan patuh syariah di Malaysia? ADA! Wahed Invest adalah salah satu pelaburan patuh syariah yang dikawal selia oleh Suruhanjaya Sekuriti Malaysia (SC).

Wahed juga mengikut piawaian yang ditetapkan oleh para ulama dari Pertubuhan Perakaunan dan Audit untuk Institusi Kewangan Islam (AAOIFI).

Kalau anda baru nak mula membuat pelaburan, Wahed Invest memang platform yang sangat sesuai dan mudah untuk pemula. Ia menguruskan pelaburan anda secara automatik berdasarkan tahap risiko yang anda selesa.

Ketahui lebih lanjut mengenai Wahed Inves, cara daftar Wahed Invest dan kelebihannya, risiko pelaburan, tips untuk pelabur pemula dan maklumat berkaitan pelaburan patuh syariah di Malaysia.

- Apa Itu Wahed Invest?

- Betulkah Wahed Invest Patuh Syariah?

- Mengapa Pilih Wahed Invest? - Kelebihan untuk Pemula

- Jenis Akaun Wahed Invest - Patuh Shariah

- 1. Robo Advisory (Managed Portfolios) - Pelaburan

- 2. Everyday Shariah Account (ESA) - Simpanan

- 3. Wahed Ventures (Equity Crowdfunding – ECF) - Ventures

- 4. Real Estate Crowdfunding (Wahed Real Estate) - Hartanah

- Ringkasan untuk Pemula

- Cara Mula Melabur di Wahed Invest - Beginner

- 8. Had & Benda Penting untuk Pemula

- Struktur Yuran Wahed Invest Malaysia

- 1. Robo Advisory (Digital Investment Portfolio)

- 2. Everyday Shariah Account (ESA)

- 3. Wahed Real Estate (Real Estate Crowdfunding)

- 4. Wahed Ventures (Venture Capital / Equity Crowdfunding)

- Strategi Menggandakan Simpanan dengan Wahed

- 1. Bezakan Dulu: Simpanan vs Pelaburan

- 2. Guna ESA Sebagai “Enjin Stabil & Tempat Parking”

- 3. Guna Robo Advisory Untuk Pertumbuhan Jangka Panjang

- 4. Kesan “Menggandakan” Datang Daripada 3 Perkara Ini

- 5. Peranan Real Estate & Wahed Ventures

- 6. Gariskan “Strategi Besar” Yang Ringkas

- Contoh Situasi: Simpanan untuk Dana Persaraan, Sekarang Berumur 30 Tahun, Matlamat Simpanan 10 Tahun

- Sebagai Pelabur Pemula, Apa Perlu Saya Tahu?

- 1. Bezakan Dulu: Simpanan vs Pelaburan

- 2. Tiada Pulangan Dijamin, Sentiasa Ada Risiko

- 3. Pentingnya Tempoh Masa (Time Horizon)

- 4. Kenali Produk Wahed Secara Ringkas

- 5. Jangan Labur Duit Yang Anda Perlukan Segera

- 6. Disiplin Lebih Penting Daripada “Timing”

- 7. Fahami Yuran & Cara Platform Jana Pulangan

- Muat Turun Aplikasi Wahed

- Rujukan dan Pertanyaan

Apa Itu Wahed Invest?

Wahed Invest ialah sebuah platform penasihat robo (robo-advisor) pelaburan digital pertama di Malaysia yang berstatus 100% patuh Syariah.

Dalam bahasa mudahnya, ia adalah aplikasi telefon pintar yang menggunakan teknologi kecerdasan buatan (AI) untuk menguruskan dan menggandakan wang simpanan anda ke dalam pelbagai instrumen pelaburan secara automatik.

Apabila anda memasukkan duit, Wahed akan membahagikan wang tersebut ke dalam pelbagai aset global dan tempatan seperti Emas, Sukuk (bon Islam), Saham AS (seperti Apple, Microsoft, Tesla), dan Saham Malaysia.

Jadi anda tidak perlu pening kepala untuk mengkaji carta saham atau nak melabur dekat mana.

Semasa mendaftar, aplikasi ini akan bertanyakan beberapa soalan ringkas untuk mengetahui tahap risiko yang anda selesa (sama ada agresif, sederhana, atau konservatif).

Sistem kemudiannya akan memilih portfolio yang paling sesuai untuk anda.

Dengan Wahed Invest, anda tidak perlu buat apa-apa. Muat turun aplikasi Wahed Invest, masukkan modal dan biarkan aplikasi tersebut ‘bekerja’ untuk anda.

Betulkah Wahed Invest Patuh Syariah?

Ya, betul. Wahed Invest adalah 100% patuh Syariah dan merupakan platform penasihat robo (robo-advisor) Islamik pertama yang mendapat lesen rasmi di Malaysia.

- Mempunyai Panel Syariah Sendiri

- Wahed Invest melantik jawatankuasa penasihat Syariah global yang bebas, termasuk panel daripada Shariyah Review Bureau (SRB).

- Mendapat Kelulusan Suruhanjaya Sekuriti Malaysia (SC) – beroperasi di bawah lesen Digital Investment Management (Pengurusan Pelaburan Digital)

- Wujudnya Proses Penyucian Dividen (Purification)

- Komponen Portfolio yang Halal – Duit anda dipecahkan kepada aset-aset yang diiktiraf halal seperti ETF Saham AS Patuh Syariah (HLAL) yang menjejaki indeks FTSE Russell Shariah, pasaran saham tempatan patuh Syariah, Sukuk (bon Islam), dan juga Emas fizikal.

Setiap dana yang dimasukkan oleh pelabur juga akan disaring mengikut piawaian Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI).

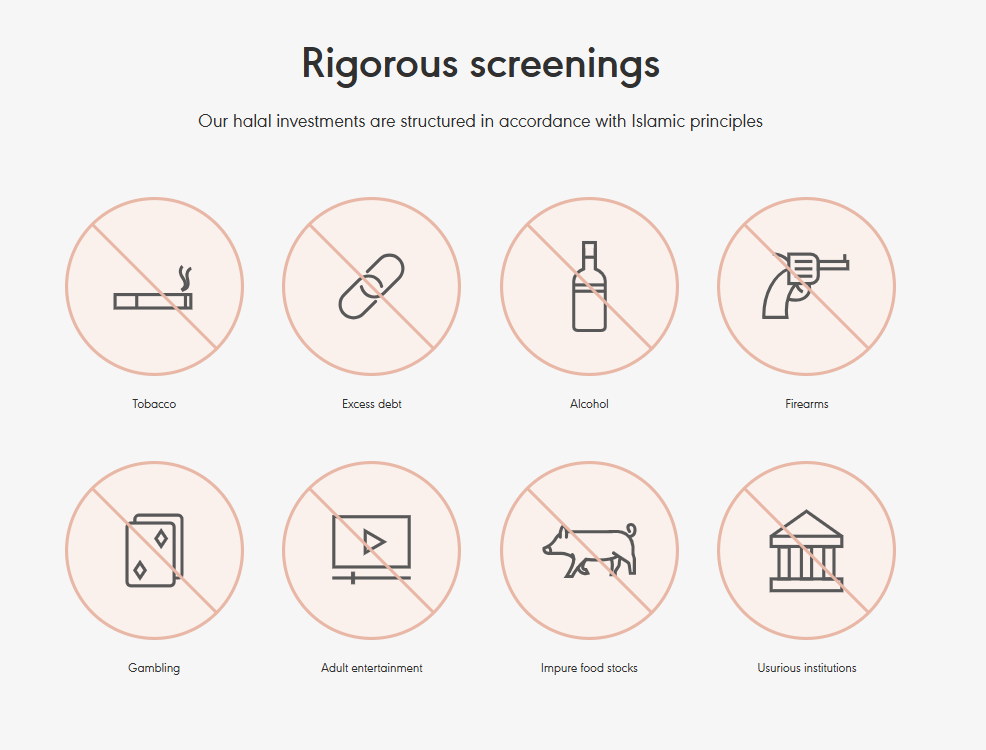

Ini bermakna wang anda diharamkan sama sekali daripada terlibat dalam industri berikut:

- Riba / Perbankan Konvensional & Insurans

- Perjudian & Kasino

- Aktiviti Makanan/Minuman Tidak Halal & Alkohol

- Tembakau & Rokok

- Persenjataan & Ketenteraan

- Syarikat dengan nisbah hutang berasaskan faedah yang terlalu tinggi

Dalam portal rasmi Wahed, ia menjelaskan 3 faktor utama yang perlu dipertimbangkan apabila melabur dalam pelaburan patuh Syariah:

- Memahami pelbagai piawaian Syariah

- Anda tidak perlu membayar premium semata-mata kerana produk itu mematuhi Syariah

- Pelaburan yang mematuhi Syariah boleh menawarkan pulangan yang kompetitif, bahkan mungkin lebih baik

Mengapa Pilih Wahed Invest? – Kelebihan untuk Pemula

Bagi yang tertanya-tanya, adakah Wahed Invest sesuai untuk pemula? Jawapannya, YA SESUAI.

Jika anda tidak mempunyai pengalaman atau ilmu yang mendalam dalam dunia kewangan, Wahed Invest adalah pilihan yang bijak dan patut dipertimbangkan.

Kelebihan Wahed Invest

Ini adalah sebab dan kelebihan utama mengapa platform ini sangat sesuai untuk pelabur pemula:

- Status 100% Patuh Syariah: Pelaburan disaring ketat oleh panel penasihat Syariah global (menuruti piawaian AAOIFI).

- Modal Permulaan Sangat Rendah: Anda tidak perlukan modal ribuan ringgit untuk mengakses pasaran saham global.

- Kos dan Yuran yang Rendah: Wahed hanya mengenakan yuran pengurusan tahunan yang rendah (sekitar 0.79% sehingga 0.99% sahaja).

- Pelaburan Automatik Sepenuhnya (Robo-Advisor): Anda tidak perlu meluangkan masa setiap hari untuk mengkaji carta saham atau menganalisis pasaran. Semuanya automatik!

- Diversifikasi (Kepelbagaian Aset) Risiko: Modal RM100 anda akan dipecahkan secara automatik ke dalam pelbagai aset. Jika satu sektor pasaran jatuh, pelaburan anda masih dilindungi oleh prestasi sektor lain yang stabil.

- Dikawal Selia oleh Kerajaan: Wahed Invest dilesenkan secara rasmi oleh Suruhanjaya Sekuriti Malaysia (SC). Anda boleh melabur dengan tenang tanpa bimbang menjadi mangsa skim penipuan (scam).

Jenis Akaun Wahed Invest – Patuh Shariah

Dalam Wahed Malaysia, secara umum ada 4 jenis produk pelaburan/ simpanan patuh Shariah yang berbeza fungsi:

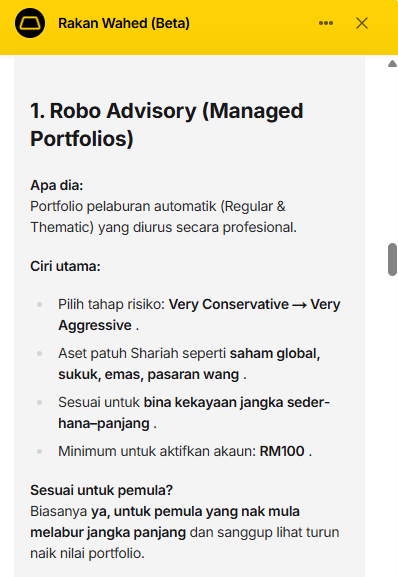

1. Robo Advisory (Managed Portfolios) – Pelaburan

Portfolio pelaburan automatik (Regular & Thematic) yang diurus secara profesional.

Ciri utama:

- Pilih tahap risiko: Very Conservative → Very Aggressive .

- Aset patuh Shariah seperti saham global, sukuk, emas, pasaran wang .

- Sesuai untuk bina kekayaan jangka sederhana–panjang .

- Minimum untuk aktifkan akaun: RM100 .

Sesuai untuk pemula?

Jawapan: Ya, untuk pemula yang nak mula melabur jangka panjang dan sanggup lihat turun naik nilai portfolio.

Deposit minimum & had

- Deposit pertama minimum: RM100

- Deposit seterusnya: RM50

- Kaedah FPX / Direct Debit / Wire Transfer:

- Had maksimum sekali transaksi (FPX & recurring): RM30,000

- Wire transfer: maksimum ikut had bank anda

Syarat asas

- Warganegara / pemastautin Malaysia

- Umur 18 tahun ke atas

- Ada akaun bank Malaysia atas nama sendiri

- Lengkapkan proses KYC (isi maklumat & hantar ID dalam app)

Cara nak mula melabur

- Muat turun & daftar akaun Wahed.

- Lengkapkan soal selidik risiko (goals, tempoh, toleransi risiko).

- Pilih jenis akaun (contoh: Building Wealth, Child Education, Pilgrimage).

- App cadangkan portfolio ikut profil risiko anda.

- Deposit :

- Masuk app → Funding / Transfer & withdraw funds → Deposit

- Pilih:

- One-time FPX (Instant Pay), atau

- Recurring (Weekly/Monthly) Direct Debit, atau

- Wire Transfer

- Duit akan:

- Muncul dalam app: ±1–2 hari bekerja

- Dilaburkan: ±1–4 hari bekerja (ikut kaedah deposit)

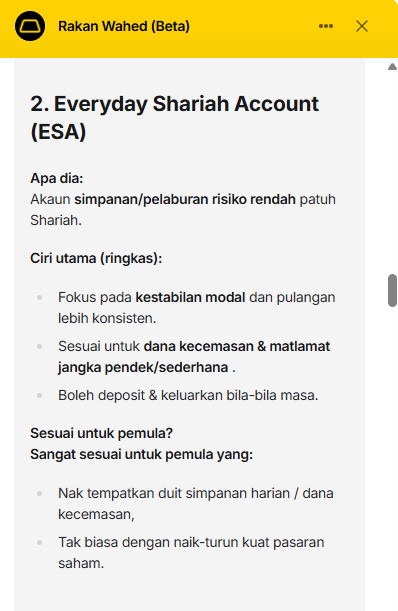

2. Everyday Shariah Account (ESA) – Simpanan

Akaun simpanan/pelaburan risiko rendah patuh Shariah.

Ciri utama (ringkas):

- Fokus pada kestabilan modal dan pulangan lebih konsisten.

- Sesuai untuk dana kecemasan & matlamat jangka pendek/sederhana .

- Boleh deposit & keluarkan bila-bila masa.

Sesuai untuk pemula?

Jawapan: Ya, sangat sesuai untuk pemula yang:

- Nak tempatkan duit simpanan harian / dana kecemasan,

- Tak biasa dengan naik-turun kuat pasaran saham.

Deposit minimum (dari info rasmi produk ESA)

- Boleh mula serendah RM50

- Tiada syarat baki minimum tinggi (contoh: tiada syarat RM10,000 seperti sesetengah akaun premium bank)

- Tiada “tier” – setiap ringgit dapat kadar sama (sama ada RM50 atau RM50,000)

Syarat asas

- Pelanggan Wahed yang berumur 18+ dengan akaun Wahed yang telah lulus KYC

- Akaun bank Malaysia atas nama anda sendiri

Cara nak mula

- Pengguna baru :

- Daftar akaun di app.

- Semasa pemilihan produk, pilih “Everyday Shariah Account (ESA)” .

- Lengkapkan pendaftaran & KYC.

- Pengguna sedia ada :

- Log masuk app.

- Di dashboard, pilih untuk buka akaun baru dan pilih “First ESA Account” .

- Deposit ke ESA :

- Deposit pada asasnya guna aliran deposit biasa dalam app:

- FPX (Instant Pay),

- Recurring (Direct Debit), atau

- Wire Transfer (jika tersedia dalam app untuk ESA).

- Tiada yuran “wrap fee” untuk ESA, tapi caj transaksi biasa (contoh caj FPX) masih terpakai seperti dalam PDS.

- Deposit pada asasnya guna aliran deposit biasa dalam app:

3. Wahed Ventures (Equity Crowdfunding – ECF) – Ventures

Pelaburan dalam syarikat-syarikat awal (startups / private companies) melalui Wahed Ventures.

Ciri utama:

- Anda beli saham dalam syarikat (via custodian nominee).

- Minimum pelaburan: ±RM500 (ikut tawaran).

- Risiko tinggi – berpotensi untung besar tapi juga boleh rugi semua modal.

- Hanya untuk yang faham risiko ECF dan sanggup pegang pelaburan lama.

Sesuai untuk pemula?

Jawapan: Kebiasaannya tidak digalakkan untuk pemula sebagai pelaburan pertama, kerana:

- Risiko sangat tinggi,

- Tidak mudah dijual bila-bila (kurang liquid).

Deposit / jumlah minimum pelaburan

- Minimum pelaburan biasanya sekitar ±RM500 setiap tawaran ,

tetapi jumlah tepat berbeza ikut kempen / syarikat yang ditawarkan.

Syarat asas

- Warganegara / pemastautin Malaysia

- Umur 18 tahun ke atas

- Akaun Wahed dengan KYC lengkap

- Faham risiko tinggi pelaburan ECF (kemungkinan rugi keseluruhan modal, kurang liquid, pegangan jangka panjang)

Cara nak mula melabur

- Log masuk app Wahed.

- Pergi ke bahagian Wahed Ventures / Ventures (jika tersedia dalam app anda).

- Pilih tawaran syarikat yang sedang dibuka.

- Baca:

- Ringkasan syarikat,

- Dokumen tawaran & risk disclosure.

- Pilih jumlah pelaburan (paling kurang ikut minimum tawaran, contohnya RM500).

- Buat bayaran (kebiasaannya melalui FPX dalam app).

- Pegangan anda akan direkod melalui custodian/nominee seperti yang diterangkan dalam dokumen tawaran.

(Untuk butiran angka tepat setiap kempen, anda perlu rujuk paparan dalam app kerana ia berbeza ikut tawaran.)

4. Real Estate Crowdfunding (Wahed Real Estate) – Hartanah

Pelaburan dalam hartanah sewaan patuh Shariah secara pecahan (fractional).

Ciri utama:

- Boleh mula sekitar RM500 (nilai sebenar ikut tawaran).

- Pulangan melalui:

- Pendapatan sewa suku tahunan , dan

- Kenaikan nilai hartanah bila dijual.

- Struktur tanpa hutang / tanpa riba (berasaskan ekuiti).

Sesuai untuk pemula?

Jawapan: Boleh menjadi pilihan tambahan untuk pemula yang sudah:

- Ada simpanan asas (contoh dalam ESA), dan

- Sudah mula melabur secara umum (contoh robo advisory).

- Tapi masih ada risiko. Jangan letak semua duit di sini sahaja.

Deposit / jumlah minimum pelaburan

- Minimum pelaburan tipikal sekitar ±RM500 untuk satu hartanah,

tetapi jumlah sebenar bergantung kepada tawaran hartanah (setiap property ada min sendiri).

Syarat asas

- Warganegara / pemastautin Malaysia

- Umur 18 tahun ke atas

- Ada:

- MyKad / MyPR / MyKAS / pasport sah (untuk bukan warganegara tapi pemastautin),

- Alamat kediaman di Malaysia , dan

- Akaun bank Malaysia atas nama sendiri.

- Lengkapkan:

- KYC,

- Real Estate onboarding (soal selidik kesesuaian, deklarasi muflis, jenis pelabur).

Cara nak mula melabur hartanah

- Log masuk app Wahed.

- Pilih produk Real Estate .

- Lengkapkan:

- Onboarding hartanah (KYC + deklarasi + suitability + jenis pelabur).

- Pilih hartanah yang sedang buka untuk pembiayaan (fundraising) .

- Tekan “Start Investing” .

- Pilih amaun pelaburan (minimum ikut tawaran, contoh ±RM500).

- Bayar melalui FPX (duit masuk ke akaun amanah / trust account).

- Bila sasaran pembiayaan dicapai & tawaran ditutup:

- Dana digunakan untuk beli hartanah,

- Anda terima agihan sewa berkala dan potensi kenaikan nilai bila hartanah dijual, seperti yang dinyatakan dalam dokumen tawaran.

Ringkasan untuk Pemula

Untuk orang yang baru mula:

- Lebih mesra pemula (umum):

- ESA – untuk simpanan & dana kecemasan.

- Robo Advisory – untuk pelaburan jangka panjang secara berperingkat.

- Lebih berisiko / perlukan pengalaman & kefahaman:

- Wahed Ventures (ECF)

- Real Estate Crowdfunding

Ramai yang mula dengan akaun yang lebih stabil (ESA) dan/atau pelaburan terpelbagai (Robo Advisory),

Kemudian bila dah faham risiko & ada lebihan modal, baru pertimbangkan ECF dan Real Estate sebagai pelengkap.Apa-apa pun, pilihan akhir bergantung pada:

- tempoh (short / medium / long term),

- toleransi risiko,

- dan matlamat kewangan anda.

Cara Mula Melabur di Wahed Invest – Beginner

1. Faham Dulu Produk-Produk Wahed

Wahed Malaysia ada 4 jenis utama:

- Robo Advisory (Portfolio Pelaburan Automatik): Untuk bina kekayaan jangka sederhana/panjang (contoh: 5–20 tahun).

- Everyday Shariah Account (ESA): Untuk simpanan harian & dana kecemasan yang lebih stabil.

- Real Estate Crowdfunding (Wahed Real Estate): Labur dalam hartanah sewaan secara pecahan (minimum sekitar RM500, ikut tawaran).

- Wahed Ventures (ECF / pelaburan syarikat awal): Risiko tinggi, labur dalam syarikat yang belum tersenarai.

Sebagai pemula, ramai biasanya mula dengan:

- ESA (simpanan & dana kecemasan), dan/atau

- Robo Advisory (pelaburan jangka panjang).

2. Buka Akaun Wahed

- Muat turun aplikasi “Wahed”

- App Store / Google Play Store / atau link di website Wahed Malaysia.

- Daftar akaun

- Masukkan emel, nombor telefon, dan cipta kata laluan.

- Lengkapkan KYC (pengensahan identiti)

- Isi:

- Nama penuh, IC / pasport

- Tarikh lahir, alamat

- Maklumat pekerjaan asas

- Ambil gambar/scan MyKad / MyPR / MyKAS / pasport ikut arahan dalam app.

- Isi:

- Sambung akaun bank

- Pastikan anda ada akaun bank Malaysia atas nama sendiri

- Akaun inilah yang akan digunakan untuk deposit & pengeluaran.

3. Pilih Produk & Matlamat

A. Kalau pilih Robo Advisory

- Dalam app, pilih “Investing / Digital Portfolio / Robo Advisory” .

- Jawab soal selidik risiko :

- Tempoh pelaburan (contoh: 10 tahun),

- Tujuan (retirement, bina kekayaan, pendidikan anak, haji/umrah),

- Toleransi risiko (ok atau tidak dengan turun naik besar).

- App akan cadangkan tahap risiko :

- Very Conservative → Very Aggressive.

- Jika setuju, sahkan portfolio tersebut.

Deposit minimum robo:

- Deposit pertama: sekitar RM100

- Deposit seterusnya: RM50 (anggaran biasa)

B. Kalau pilih Everyday Shariah Account (ESA)

- Dalam app, pilih “Everyday Shariah Account (ESA)” .

- Lengkapkan apa-apa borang ringkas yang diminta (kalau belum).

- Akaun ESA anda akan dibuka.

Deposit minimum ESA:

- Boleh mula sekitar RM50

- Tiada baki minimum tinggi; setiap ringgit dilayan sama dari segi kadar, walaupun kecil.

4. Masukkan Duit (Deposit)

Untuk semua produk, aliran asas hampir sama:

- Log masuk app.

- Pergi ke “Transfer & withdraw funds” / “Funding” .

- Pilih “Deposit” .

- Pilih akaun yang nak dibiayai:

- Contoh: “Retirement Goal”, “Building Wealth”, atau “Everyday Shariah Account”.

- Pilih cara deposit:

- Instant Pay (FPX) – pindahan online banking terus.

- Recurring (Weekly/Monthly) – potongan automatik ikut tarikh yang anda pilih.

- Wire/Bank Transfer – ikut arahan dalam app (manual, bukan CDM).

- Masukkan amaun → sahkan → lengkapkan di portal bank.

5. Kalau Nak Melabur dalam Real Estate

Selepas akaun asas dah siap:

- Dalam app, pilih “Real Estate” .

- Lengkapkan:

- KYC (jika belum),

- Deklarasi muflis,

- Soal selidik kesesuaian,

- Pengesahan jenis pelabur.

- Bila lulus, pilih hartanah yang sedang buka untuk pelaburan.

- Tekan “Start Investing” , masukkan amaun (contoh sekitar RM500, ikut tawaran).

- Bayar melalui FPX.

6. Kalau Nak Melabur melalui Wahed Ventures

- Dalam app, pilih “Wahed Ventures” (jika tersedia di akaun anda).

- Lengkapkan onboarding untuk Ventures.

- Pilih syarikat (tawaran) yang anda minat.

- Baca dokumen tawaran & risiko.

- Masukkan amaun (contoh sekitar RM500, ikut min tawaran) dan buat bayaran.

7. Pantau & Urus Pelaburan

- Robo Advisory & ESA

- Boleh tambah deposit bila-bila,

- Boleh mohon withdrawal ke bank anda melalui app,

- Untuk robo, portfolio akan diurus & diimbangi semula secara automatik.

- Real Estate & Ventures

- Biasanya lebih jangka panjang dan kurang liquid,

- Pendapatan (sewa / exit) akan diagih ikut terma tawaran.

8. Had & Benda Penting untuk Pemula

- Semua produk Wahed di Malaysia adalah patuh Shariah .

- Tiada yuran untuk akaun dengan RM0 baki.

- Wahed caj:

- Wrap fee (yuran pengurusan) untuk Robo Advisory – dicaj bulanan.

- Tiada wrap fee untuk ESA.

- 7.5% carry fee atas keuntungan untuk Wahed Ventures bila exit/liquidity.

- Bank anda mungkin caj yuran FPX / transfer tertentu.

Struktur Yuran Wahed Invest Malaysia

1. Robo Advisory (Digital Investment Portfolio)

Jenis yuran utama:

- Yuran pengurusan (wrap fee)

- Dicaj oleh Wahed untuk mengurus portfolio anda.

- Dicaj secara berkala (bulanan / tahunan prorata) atas nilai aset dalam akaun.

- Kadar tepat ikut tier / promosi semasa dan dinyatakan dalam app & dokumen pendedahan.

- Kos dana asas / ETF / saham dalam portfolio

- Portfolio robo melabur ke dalam ETF / saham patuh Shariah.

- Setiap ETF ada expense ratio sendiri, yang sudah pun terpantul dalam harga ETF , bukan dicaj berasingan kepada anda.

- Caj pihak ketiga (bank / pembayaran)

- Jika guna FPX atau transfer tertentu, bank/payment gateway boleh kenakan caj.

- Caj ini bukan milik Wahed , tetapi mungkin anda nampak di transaksi bank.

Tiada yuran:

- Tiada yuran buka akaun.

- Tiada yuran akaun kosong (RM0).

Untuk kadar % spesifik wrap fee (contoh X% setahun bagi jumlah tertentu), sila rujuk terus dalam app / dokumen yuran kerana kadar boleh berubah dan berbeza ikut kempen.

2. Everyday Shariah Account (ESA)

- Tiada yuran pengurusan (tiada wrap fee)

- ESA tidak mengenakan yuran pengurusan tahunan seperti robo advisory.

- Pendapatan anda datang daripada struktur pelaburan ESA (contoh pelaburan dalam ETF KWIN) dan dikreditkan semula ke akaun ESA anda.

- Yuran / caj transaksi berkaitan funding & pengeluaran

- Jika ada caj FPX / bank ketika anda:

- Deposit (top up ESA), atau

- Tarik keluar ke bank, caj ini biasanya datang daripada penyedia perkhidmatan pembayaran / bank , bukan Wahed sebagai “yuran ESA”.

- Jika ada caj FPX / bank ketika anda:

- Lain-lain kos tidak langsung

- Di tahap ETF (contoh KWIN) terdapat kos dana (expense ratio) yang sudah diambil kira dalam prestasi ETF, bukan yuran tambahan terus ke anda.

Kesimpulan ESA:

- Tiada wrap fee berasingan , tapi masih tertakluk kepada:

- Kos dalaman ETF,

- Caj transaksi pembiayaan/pengeluaran yang mungkin dikenakan bank/gateway.

3. Wahed Real Estate (Real Estate Crowdfunding)

Untuk Wahed Real Estate di Malaysia, struktur yuran diterangkan melalui dokumen tawaran setiap hartanah. Dari maklumat umum yang tersedia:

Komponen yuran / kos yang lazim:

- Yuran pengurusan / pengurusan hartanah

- Dibayar daripada pendapatan sewa / hasil projek kepada pengurus / operator.

- Kadar & cara pengiraan spesifik kepada setiap tawaran dan disenaraikan dalam dokumen tawaran.

- Kos transaksi & operasi

- Contohnya kos guaman, setem duti, yuran pemegang amanah, pembaikan, pengurusan penyewa, dsb.

- Kos ini biasanya diambil kira dalam:

- harga pembelian hartanah, atau

- ditolak daripada pendapatan sewa sebelum diagih kepada pelabur.

- Caj pembayaran (FPX / bank)

- Bila anda melabur melalui app, caj FPX / caj bank mungkin dikenakan oleh penyedia pembayaran.

Tiada yuran tersembunyi sepatutnya – semua yuran utama mesti dinyatakan dalam:

- Ringkasan tawaran dalam app, dan

- Dokumen pendedahan / term sheet hartanah.

Angka % spesifik untuk setiap fee Real Estate berbeza-beza mengikut projek. Anda perlu rujuk dokumen tawaran dalam app untuk hartanah yang anda pilih.

4. Wahed Ventures (Venture Capital / Equity Crowdfunding)

Untuk Wahed Ventures (pelaburan syarikat / startup melalui platform ECF Wahed X):

Jenis yuran utama kepada pelabur:

- Carry fee / success fee atas keuntungan

- Wahed (sebagai pengurus / platform) biasanya ambil peratusan ke atas keuntungan apabila ada:

- liquidity event (contoh syarikat dijual, IPO, buyback, dll).

- Berdasarkan pendedahan umum:

- Carry fee sekitar 7.5% ke atas keuntungan (bukan ke atas keseluruhan modal).

- Butiran tepat disebut dalam Investor Terms & Conditions dan dokumen tawaran.

- Wahed (sebagai pengurus / platform) biasanya ambil peratusan ke atas keuntungan apabila ada:

- Yuran platform kepada issuer (bukan direct kepada pelabur)

- Penerbit (syarikat yang kutip dana) mungkin bayar yuran tertentu kepada platform.

- Ini tidak dicaj terus kepada pelabur, tapi mempengaruhi struktur keseluruhan tawaran.

- Caj pembayaran / bank (jika ada)

- FPX / caj gateway semasa anda buat pelaburan.

Tiada yuran tahunan ke atas nilai pegangan pelabur seperti robo-advisory.

Yuran utama di pihak pelabur adalah carry fee bila ada keuntungan dan liquidity event.

Ringkasan Struktur Yuran Wahed Invest:

- Robo Advisory:

- Ada wrap fee tahunan/bulanan atas nilai aset,

- Ditambah kos dalaman ETF & caj transaksi bank (jika ada).

- ESA

- Tiada wrap fee, tapi ada:

- Kos dalaman ETF (contoh KWIN),

- Caj FPX/bank jika dikenakan.

- Real Estate

- Yuran pengurusan hartanah + kos transaksi & operasi, semuanya dinyatakan ikut projek .

- Caj pembayaran (bank/gateway) jika ada.

- Wahed Ventures

- Carry fee (±7.5% atas keuntungan) apabila ada exit/liquidity.

- Tiada yuran tahunan atas nilai pelaburan.

- Caj pembayaran (bank/gateway) jika ada

Strategi Menggandakan Simpanan dengan Wahed

Semua pelaburan ada risiko dan tiada pulangan dijamin. Tapi, anda boleh rancang cara guna produk Wahed secara berstrategi untuk menggandakan simpanan.

Anda boleh rujuk panduan di bawah: (Panduan ini dikongsikan oleh Rakan Wahed (Beta))

1. Bezakan Dulu: Simpanan vs Pelaburan

Sebelum fikir “gandakan”, pastikan dua poket ini jelas:

- Poket A – Simpanan selamat / kecemasan

- Duit yang anda mungkin perlu bila-bila masa (kecemasan, 3–6 bulan gaji, belanja dekat).

- Di Wahed, secara fungsi lebih sesuai guna:

- Everyday Shariah Account (ESA) – lebih stabil, boleh keluar cepat.

- Poket B – Pelaburan untuk berkembang

- Duit yang anda tak perlu sentuh 5–10 tahun .

- Di Wahed, fungsi ini datang dari:

- Robo Advisory (digital portfolio) – saham + sukuk patuh Shariah,

- Ditambah kecil-kecilan Real Estate / Ventures kalau dah faham risiko.

Tanpa beza poket, anda akan asyik tarik duit dari pelaburan dan perkembangan jadi perlahan.

2. Guna ESA Sebagai “Enjin Stabil & Tempat Parking”

ESA sesuai untuk:

- Dana kecemasan (3–6 bulan gaji).

- Duit untuk tujuan 1–3 tahun (contoh: deposit kereta, umrah, renovation kecil).

- “Parking sementara” sebelum dipindah ke pelaburan jangka panjang.

Ciri utama ESA:

- Potensi pulangan sekitar anggaran 4.29% setahun (USD) (kadar berubah & tak dijamin).

- Tiada wrap fee.

- Boleh deposit & withdraw bila-bila melalui app.

Strategi praktikal dengan ESA:

- Tetapkan auto-debit bulanan (contoh RM300–RM500) ke ESA.

- Bila dana kecemasan dah cukup → lebihan bulanan boleh dialihkan ke Robo Advisory untuk sasaran jangka panjang.

3. Guna Robo Advisory Untuk Pertumbuhan Jangka Panjang

Kalau matlamat anda:

- Nak gandakan simpanan dalam jangka masa panjang (contoh 8–15 tahun),

- Bina dana persaraan / pendidikan anak / beli rumah ,

fungsi Robo Advisory lebih sesuai berbanding simpan di ESA sahaja.

Dalam app:

- Pilih produk Robo Advisory / Investing .

- Tetapkan matlamat (contoh “Retirement”, “Building Wealth”).

- Pilih tempoh (contoh 10 tahun).

- Jawab soalan risiko → sistem cadangkan profil (Moderate, Aggressive dll.).

Cara fikir umum (bukan nasihat spesifik):

- Lagi panjang tempoh → logiknya boleh terima lebih turun naik demi potensi pulangan lebih tinggi.

- Dalam 10 tahun, turun naik jangka pendek boleh di-“average out” dengan:

- deposit berkala, dan

- tidak panik jual ketika pasaran jatuh.

Strategi praktikal dengan Robo:

- Tentukan sumbangan tetap bulanan (contoh RM300, RM500 atau lebih).

- Anggap ia seperti “bil bulanan untuk masa depan diri sendiri”.

4. Kesan “Menggandakan” Datang Daripada 3 Perkara Ini

Walaupun tiada jaminan, dari sudut matematik, simpanan boleh berkembang dengan lebih cepat bila anda:

- Tingkatkan amaun simpanan berkala

- Contoh:

- RM200/bulan vs RM500/bulan beza sangat besar lepas 10 tahun.

- Anda boleh guna auto-deposit dalam app untuk disiplin.

- Contoh:

- Berikan masa yang cukup (tempoh panjang)

- Simpanan 2–3 tahun susah nak nampak “gandaan”.

- Tempoh 8–15 tahun + disiplin = kesan kompaun lebih jelas.

- Campurkan produk ikut fungsi

- ESA → stabil, lindung tunai & dana kecemasan.

- Robo → enjin pertumbuhan jangka panjang.

5. Peranan Real Estate & Wahed Ventures

Ini bukan untuk semua orang, tetapi boleh jadi pelengkap kecil:

Real Estate Crowdfunding

- Labur dalam hartanah sewaan, dapat:

- sewaan suku tahunan, dan

- potensi kenaikan harga bila dijual.

- Biasanya:

- Kurang liquid (duit terikat beberapa tahun),

- Sesuai hanya sebagai sebahagian kecil daripada keseluruhan pelaburan bila:

- Dana kecemasan dah kukuh,

- Robo + ESA dah stabil.

Wahed Ventures

- Pelaburan syarikat/startup.

- Potensi tinggi, tapi risiko sangat tinggi (boleh rugi keseluruhan modal).

- Sesuai hanya jika:

- Anda faham risiko,

- Letak duit lebihan , bukan duit perlu.

6. Gariskan “Strategi Besar” Yang Ringkas

Contoh kerangka (bukan nasihat peribadi, cuma cara susunan):

- Langkah 1: Bina asas

- Simpan di ESA sampai dana kecemasan anda kuat (contoh 3–6 bulan gaji).

- Langkah 2: Hidupkan enjin pertumbuhan

- Buka 1–2 matlamat di Robo Advisory (contoh: “Retirement” + “Umrah”).

- Auto-deposit bulanan terus ke portfolio ini.

- Langkah 3: Kepelbagaian tambahan (kalau mampu)

- Bila asas dah kuat:

- Pertimbangkan 1 projek Real Estate kecil sebagai diversifikasi.

- Atau 1 tawaran Ventures (dengan amaun yang anda sanggup rugi).

- Bila asas dah kuat:

Contoh Situasi: Simpanan untuk Dana Persaraan, Sekarang Berumur 30 Tahun, Matlamat Simpanan 10 Tahun

Untuk matlamat 10 tahun dan dana persaraan (umur 30 → 40), anda perlu tahu beberapa poin penting terlebih dahulu:

Beberapa poin penting dulu:

- Tempoh 10 tahun = jangka sederhana–panjang .

- Dana persaraan = biasanya perlukan pertumbuhan modal , bukan sekadar simpan “beku”.

- Pada masa sama, jangan lupa perlukan juga dana kecemasan yang lebih stabil.

Berikut cara produk Wahed biasanya digunakan mengikut fungsi (bukan nasihat peribadi):

1. Everyday Shariah Account (ESA) – untuk simpanan stabil / dana kecemasan

Peranan yang sesuai secara konsep:

- Simpanan yang perlu selamat & mudah dikeluarkan :

- Dana kecemasan 3–6 bulan gaji,

- Duit yang mungkin digunakan dalam 1–3 tahun.

Kelebihan untuk anda:

- Risiko lebih rendah, fokus stabil.

- Boleh keluarkan bila-bila masa.

- Sesuai sebagai “cash buffer” walaupun matlamat besar anda ialah persaraan.

Hadnya:

- Untuk persaraan 10+ tahun, ESA sahaja mungkin tak cukup agresif dari sudut pertumbuhan (tapi lebih tenang dari segi turun naik).

2. Robo Advisory – untuk pertumbuhan jangka panjang (sesuai dengan persaraan)

Peranan yang selari dengan matlamat anda:

- Untuk dana persaraan 10 tahun ke atas , biasanya:

- Portfolio yang ada saham (equities) dan aset pertumbuhan lain lebih sesuai dari segi fungsi,

- Bukan terlalu konservatif, sebab anda masih muda (30 tahun) dan ada masa untuk lalui turun naik pasaran.

Apa yang anda boleh buat dalam app:

- Pilih tujuan ketika buka akaun:

- Contoh: “Retirement” / “Building Wealth”.

- Jawab soalan:

- Tempoh pelaburan (10 tahun),

- Toleransi risiko (berapa sanggup terima naik turun).

App akan cadangkan tahap risiko (contoh: Moderate, Moderately Aggressive, Aggressive).

Anda masih boleh ubah, tapi ingat:

- Lagi tinggi risiko → potensi pulangan jangka panjang lebih tinggi, tapi naik turun lebih kuat.

- Lagi rendah risiko → lebih stabil, tapi mungkin kurang sesuai jika nak bina dana persaraan besar dalam tempoh panjang.

3. Real Estate Crowdfunding & Wahed Ventures – pelengkap, bukan asas

Untuk seseorang umur 30 tahun, tempoh 10 tahun, secara fungsi:

- Real Estate Crowdfunding

- Boleh jadi pelengkap jangka panjang (hartanah sewaan, potensi kenaikan harga),

- Tapi kurang liquid (susah nak keluar bila-bila), jadi jangan letak semua di sini .

- Wahed Ventures (ECF / startups)

- Risiko sangat tinggi, sesuai hanya untuk bahagian kecil dari keseluruhan kekayaan,

- Lebih baik difikirkan bila:

- Anda dah ada dana persaraan & kecemasan yang stabil,

- Dan faham risiko boleh rugi keseluruhan modal.

Kesimpulan

Untuk umur 30, target 10 tahun:

- Pastikan ada “cash safety net” dulu

- Simpan di ESA untuk dana kecemasan & keperluan jangka pendek.

- Bina dana persaraan dalam portfolio pelaburan

- Guna Robo Advisory dengan tempoh 10 tahun.

- Benarkan portfolio naik turun, jangan panik setiap bulan.

- Bila dah stabil & faham risiko , baru fikir:

- Tambah sedikit kepada Real Estate Crowdfunding / Ventures jika mahu kepelbagaian ekstra.

Disklaimer:

Kami tidak layak beri nasihat kewangan peribadi atau beritahu:

- “Anda patut pilih portfolio X”

- “Letak RM sekian dalam produk Y”

Jika anda mahu pelan persaraan yang betul-betul disesuaikan (berapa perlu simpan sebulan, aset apa, dan sebagainya), sebaiknya:

- Rujuk penasihat kewangan berlesen , atau

- Gunakan kalkulator perancangan persaraan dan rujuk artikel panduan (contoh di blog Wahed tentang persaraan & inflasi).

Sebagai Pelabur Pemula, Apa Perlu Saya Tahu?

Sebagai pelabur pemula, fokus utama bukan cari cara nak untung cepat, tapi bina asas yang betul dulu.

1. Bezakan Dulu: Simpanan vs Pelaburan

Ini asas yang ramai orang terlepas.

- Simpanan (low risk, mudah keluarkan)

- Untuk: kecemasan, belanja 1–3 tahun.

- Di Wahed: lebih sesuai guna ESA (Everyday Shariah Account) .

- Pelaburan (ada risiko, jangka masa panjang)

- Untuk: matlamat 5–10+ tahun (rumah, persaraan, pendidikan anak).

- Di Wahed: guna Robo Advisory , dan bila dah lebih berpengalaman baru fikir Real Estate / Ventures .

Jika duit kecemasan pun belum cukup dan semua duit terus dilabur agresif, anda akan mudah panik bila harga turun.

2. Tiada Pulangan Dijamin, Sentiasa Ada Risiko

Perlu jelas dari awal:

- Semua produk Wahed bukan akaun tetap / fixed deposit.

- Nilai boleh naik dan turun .

- Lagi tinggi potensi pulangan → biasanya lagi tinggi risiko turun naik .

Contoh:

- ESA : lebih stabil, sasaran pulangan sederhana, sesuai untuk simpanan & dana kecemasan.

- Robo Advisory : boleh naik turun mengikut pasaran saham & sukuk.

- Real Estate / Ventures : risiko lebih tinggi (jangka panjang, kurang liquid, boleh rugi modal).

3. Pentingnya Tempoh Masa (Time Horizon)

Sebelum melabur, tanya diri:

- “Saya perlukan duit ini bila?”

- < 1–3 tahun → cenderung ke simpanan/ESA , bukan agresif.

- 5–10 tahun → Robo Advisory lebih masuk akal.

- 5–7 tahun & sudah faham risiko → barulah fikir tambah Real Estate / Ventures sedikit.

Jangan letak duit untuk kahwin 2 tahun lagi ke dalam pelaburan yang turun naik kuat.

4. Kenali Produk Wahed Secara Ringkas

a) ESA (Everyday Shariah Account) – “poket simpanan harian”

- Akaun simpanan patuh Shariah.

- Lebih stabil, boleh masuk/keluar dengan mudah.

- Sesuai untuk:

- Duit kecemasan,

- Duit nak guna dalam masa dekat.

b) Robo Advisory – “enjin pelaburan automatik”

- Anda jawab soalan profil risiko → sistem bina portfolio patuh Shariah (saham + sukuk, dsb.).

- Sesuai untuk:

- Matlamat jangka panjang (5–10+ tahun),

- Pelabur pemula yang nak “auto-diversified”.

c) Real Estate Crowdfunding

- Labur dalam hartanah sewa melalui pecahan kecil (fractional).

- Potensi hasil:

- Sewa suku tahunan + kenaikan harga bila hartanah dijual.

- Kurang liquid, pegang beberapa tahun.

d) Wahed Ventures

- Labur dalam syarikat/startup .

- Potensi tinggi tapi risiko sangat tinggi , boleh rugi keseluruhan pelaburan.

- Lebih sesuai untuk pelabur yang sudah faham dan sanggup rugi.

Sebagai pemula, biasanya:

- Mulakan dengan ESA + Robo Advisory dulu.

- Real Estate / Ventures hanya bila asas sudah kukuh dan anda faham risikonya.

5. Jangan Labur Duit Yang Anda Perlukan Segera

Elakkan guna:

- Duit sewa rumah bulan depan,

- Duit kecemasan yang belum cukup,

- Duit pinjam untuk “cuba-cuba pelaburan”.

Prinsip mudah: “Labur duit lebihan yang anda sanggup biar bekerja untuk jangka masa panjang.”

6. Disiplin Lebih Penting Daripada “Timing”

Sebagai pemula, cuba buat ini:

- Auto-deposit setiap bulan

- Contoh: RM200–RM500 setiap bulan ke ESA/Robo.

- Dalam app Wahed, anda boleh setkan deposit berkala (recurring).

- Jangan panik bila pasaran turun

- Turun naik itu biasa.

- Pelabur yang konsisten bertahun-tahun biasanya lebih baik daripada yang cuba “masuk keluar” ikut emosi.

- Semak prestasi berkala, bukan setiap hari

- Contoh: sebulan sekali / suku tahunan.

7. Fahami Yuran & Cara Platform Jana Pulangan

Sebagai pelabur pemula, anda patut tahu:

- Robo Advisory : ada yuran pengurusan (management/wrap fee) atas nilai pelaburan.

- ESA : tiada wrap fee khas, tapi ada kos dalaman aset asas & caj bank/payment (jika ada).

- Real Estate & Ventures : ada struktur yuran projek (contoh fee pengurusan, carry fee atas keuntungan, dll.) – semua ini diterangkan dalam dokumen tawaran dalam app.

Sentiasa baca:

- Ringkasan produk dalam app,

- Dokumen pendedahan sebelum buat pelaburan.

Muat Turun Aplikasi Wahed

Anda boleh muat turun aplikasi Wahed di:

Lepas install, anda boleh buka akaun dan akses semua produk: Robo Advisory, ESA, Real Estate, dan Ventures terus dari app.

Rujukan dan Pertanyaan

1. Untuk Soalan Umum / Akaun / Teknikal

Anda boleh hubungi Wahed Malaysia Support:

- Email: malaysiasupport@wahed.com

- Telefon: +60 16 299 1615

- Waktu: Isnin–Jumaat

- 9:30 pagi – 6:00 petang

- (Kecuali hujung minggu & cuti umum)

2. Dalam Aplikasi Wahed

- Buka app → log masuk

- Pergi ke menu (ikon ≡) → biasanya ada bahagian Help / Support / FAQ

- Anda juga boleh tengok FAQ di website Malaysia: https://www.wahed.com/my/faqs